26 октября 2021

Для хозяйствующих субъектов применение онлайн-касс при осуществлении расчетов с покупателями является обязательным. Но есть исключения.

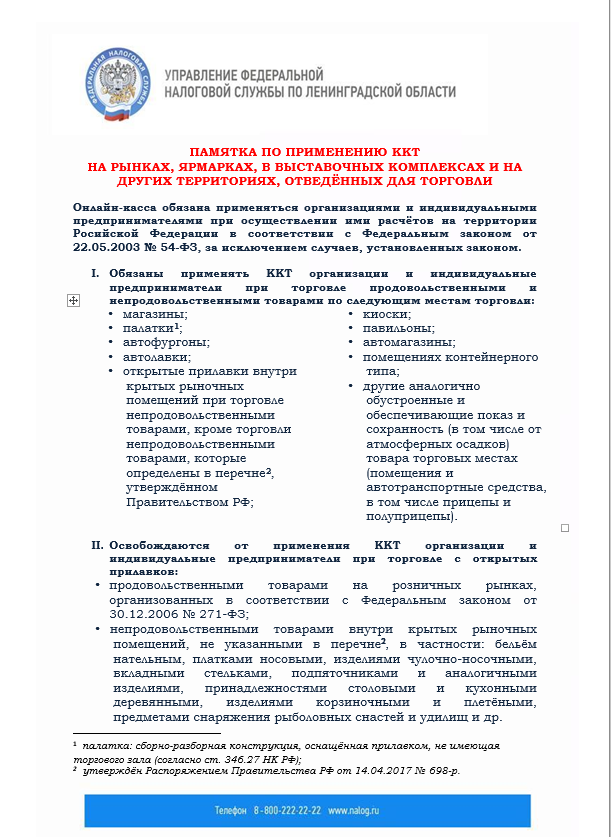

Торговля на розничных рынках, ярмарках, в выставочных комплексах

Пункт 2 ст. 2 Федерального закона № 54 гласит, что отказаться от применения ККТ могут организации и индивидуальные предприниматели, которые торгуют на розничных ярмарках, в выставочных комплексах и других специально отведенных местах при условии, что товар НЕ реализуется с определённых торговых точек.

То есть, торговля ведется в необустроенной торговой точке. Необустроенной точкой считается место, которое не гарантирует сохранность товара и оборудования для торговли. То есть если предприниматель встал посреди рыночной площади, положил свой товар на столик (открытый прилавок). При этом, как такового торгового места нет и сохранность товара предприниматель во время торговли обеспечить не может.

Осуществление торговли на розничном рынке, ярмарке:

|

Без применения ККТ |

С применением ККТ |

|

Открытые прилавки, находящиеся внутри крытых помещений, когда ведется реализация непродовольственных товаров, кроме: - ковры и ковровые изделия; - кожаные изделия (кроме элементов для ремонта обуви); - одежда (кроме нижнего белья и чулочно-носочной продукции); - промышленная и бытовая химия; - лекарства; - пластмассовые и резиновые изделия. - музыкальные инструменты; - спортивные товары (кроме рыболовных снастей и удилищ, приманок искусственных); - продукты минеральные неметаллические (стройматериалы (пенобетон, кирпич); - оборудование электронное, компьютерное, оптическое; - оборудование электрическое; - автотранспорт и прицепы к нему; - мебель; - ортопедические принадлежности; - дерево и изделия из него (кроме плетеных корзин, мебели, кухонных и столовых предметов). |

Павильоны и магазины Палатки и киоски Автомагазины, автолавки, автофургоны Помещения контейнерного вида И прочие ограниченные (имеющие крышу или перегородки) торговые точки.

|

ККТ потребуется и в том случае, если предприниматель реализует продовольственные товары, товары, подлежащие обязательной маркировке (лекарства, обувь, духи, шины, белье, фототехнику, шубы), подакцизные товары, в том числе алкоголь, табачные изделия, автомобили и мотоциклы, моторные масла, топливо, природный газ, спиртовые настойки.

Также касса также не нужна тем, кто продает сезонные овощи на арбузных, дынных или овощных развалах, торгует безалкогольными напитками, мороженым, продает молоко, квас или масло в розлив.

Не потребуются ККТ и мастерам, которые на рынке производят ремонт обуви или одежды, изготавливают ключи, продают газеты или журналы в ларьках (при этом печатная продукция составляет более 50% выручки) без наемных работников.

Если предприниматель сам создает предметы, относящиеся к народным промыслам а результат работы продает на рынке, то касса таким продавцам не нужна.

Бессрочное освобождение от ККТ

Также напоминаем, что с 1 февраля 2021 года у ИП на спецрежимах изменилась номенклатура кассового чека. Теперь нужно указывать наименование и количество проданных товаров, работ или услуг.

Обязательные реквизиты:

- название документа и порядковый номер;

- дата, время и место осуществления расчета;

- наименование организации-продавца или данные ИП;

- ИНН продавца и режим налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование и количество товаров, работ, услуг, цена за единицу, стоимость, с выделением ставки НДС. Исключение — продавцы, не плательщики НДС;

- форма расчета (оплата наличными деньгами/в безналичном порядке) и сумма оплаты;

- должность и фамилия продавца, выдавшего кассовый чек;

- код маркировки — для товаров с обязательной маркировкой;

- регистрационный номер кассы;

- заводской номер экземпляра модели фискального накопителя;

- QR-код.